IDC:AI助力2024上半年中国公有云市场回暖

国际数据公司 (IDC)最新发布的《中国公有云服务市场(2024上半年)跟踪》报告显示,2024上半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为210.8亿美元(约合1518.3亿元人民币)。其中,IaaS市场规模为118.8亿美元,同比增长5.2%,环比增长2.8%(按人民币统计:约合855.1亿元人民币,同比增长9.4%,环比增长2.6%);PaaS市场规模为38.8亿美元,同比增长17.3%,环比增长6.8%(按人民币统计:约合279.4亿元人民币,同比增长21.9%,环比增长6.5%)。从IaaS+PaaS市场来看,2024上半年美元同比增长8.0%,环比增长3.8%(按人民币统计:同比增长12.2%,环比增长3.5%)。汇率变化对市场增速统计结果造成一定影响。半年维度市场同比增速进一步下滑,但从一季度和二季度市场表现上看,二季度市场数据开始反弹,AI大模型和智能算力服务成为助力公有云市场回暖的最主要因素。

IDC研究发现

2024上半年,AI大模型的热度不减,互联网云厂商在前期研发和市场共创的投入基础上,加强AI与行业场景相结合,注重投入产出比考核,市场收益回馈得到提升。社会降本增效需求加剧IT整体市场的竞争激烈程度,也在一定程度上促使企业云化投入向公有云方向倾斜。

互联网用户公有云支出持续增加。随着AI技术向应用侧不断迭代,互联网用户在AI大模型和算力等领域的投入明显增加,自动驾驶、智能营销、代码辅助、生成式办公助手、视频渲染、医疗、科研等众多领域AI商业化持续推进,加速公有云市场复苏步伐。

公有云出海战略性提升。随着“一带一路”政策不断推进,中国企业出海需求继续提升,公有云IaaS出海市场同比增速高于国内市场。国际背景云厂商在企业出海市场中以多样化的大模型产品和灵活的算力资源配比等特点,占据市场先发优势。中东、拉美等海外区域竞争加剧,出海云厂商注重加强海外获客能力,并积极寻求与海外当地服务商的合作发展,迅速拓宽自身海外市场。

智算服务采购比例增加。经过2023年的不断积累,2024年各个行业的公有云头部用户对智算资源的使用模式有了更深层次的理解,其对数据使用和数据安全的风险控制能力不断增强,用户需求从“重资产”的发展模式向更加灵活的“采买算力服务”的模式演进。算力服务资源池的建立、售卖和运营不仅为云基础设施市场提供新增活力,也促使更多传统服务商和IT科技公司加入公有云厂商阵列,促进公有云市场的良性发展。

市场格局

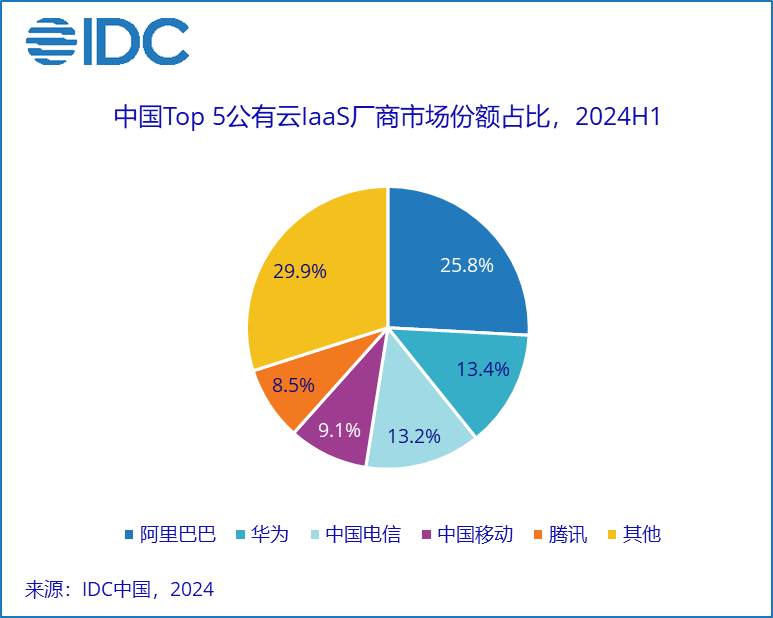

2024年上半年IaaS市场,阿里巴巴、华为、中国电信、中国移动和腾讯为市场排名前五,市场份额总和为70.1%,集中度同比下降2.3%。国际背景云厂商和算力服务云服务商在AI快速发展的前提下,其市场份额提升较快,是市场前五集中度下降的主要原因。

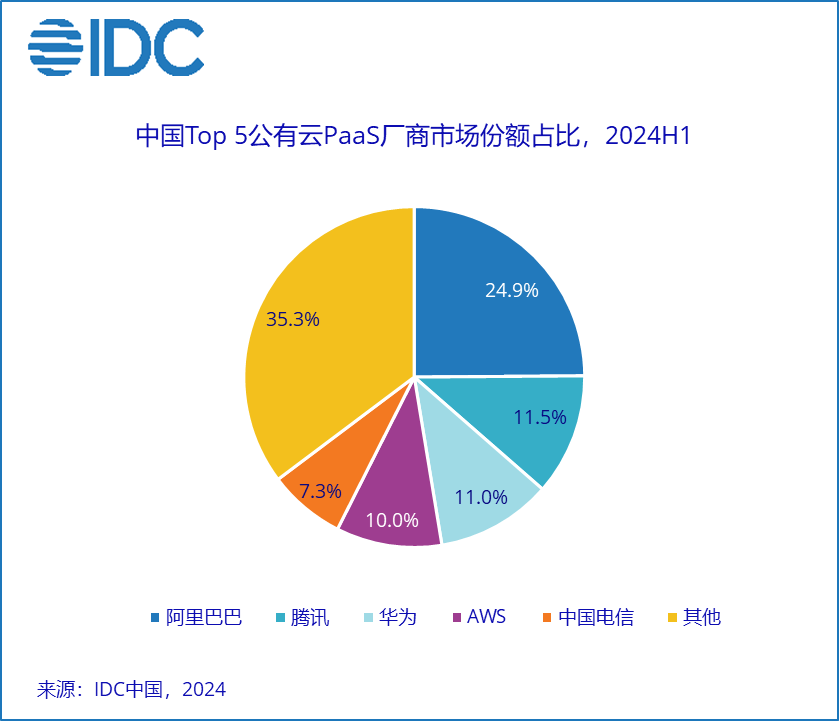

2024上半年PaaS市场中,阿里巴巴、腾讯、华为、AWS和中国电信为市场排名前五,市场份额总和64.7%,集中度同比下降1.7%。AI和出海需求的不断提升为PaaS市场带来更多发展空间,在一定程度上分散了市场集中度。

从IaaS和PaaS整体市场来看,不同阵营云厂商市场表现趋势进一步分化:

互联网背景云厂商注重AI与公有云相互促进的发展模式,营收增长开始加速。阿里云贯彻以公有云为战略核心的发展方向,加大算力调度、云存储、数据库和云安全等领域的研发投入力度,在云原生、大模型和大数据等方向上不断提升自身在用户群体中的影响力;腾讯云充分发挥自身行业优势,在视频云、游戏云、企业微信、协同办公、智能营销等领域取得较好的市场表现;百度智能云AI大模型能力得到市场充分肯定,依托百舸和千帆平台,为中国AI应用场景加速赋能。

以华为云为代表的软硬件背景云厂商重视软硬一体的产品研发,在公有云网络响应、存储性能、昇腾云等领域上获得业内广泛赞誉。

国际背景云厂商积极把握AI大模型发展契机,进一步提升企业出海市占率。AWS不断丰富自身大模型产品,注重中国企业个性需求和海外优秀经验相结合,继续领跑中国公有云出海市场;微软Azure在AI相关产品线的协助下,IaaS和PaaS市场增速明显,中国市场国际影响力进一步提升。

运营商背景云厂商依托集团政策驱动和政企用户的基本盘优势,继续保持市场营收的高速增长。中国电信天翼云加大科技投入和科研创新,算力调度成功实现公有云万卡纳管,并在新一代信息通信、大数据、云安全等领域实现全新业务布局;中国移动云在政企市场上“量质并进”,升级九天海算政务大模型,并在车联网等市场实现规模性突破;中国联通云以视频云需求带动云存储等细分市场发展,并在医院上云、互联网医疗、泛政务等垂直领域保持良好发展态势。

IDC中国企业研究部研究经理崔婷婷表示,2024年上半年做为公有云市场战略调整的重要阶段,其发展动态受到社会普遍关注。从市场营收数据上看,公有云市场增速持续放缓,但随着互联网等科技密集行业在AI相关领域的投入增加,公有云整体市场提振信号明显,有望在2024年下半年实现触底反弹。不同阵营公有云厂商逐步在自身优势方向上找到发展节奏,在软硬件产品协同、解决方案创新、AI生态培养、数据要素流转等领域不断涌现新的竞合模式,为公有云市场未来发展提供了更多可能性,挑战与机遇并存。

站内头条

AMD 在北京AI PC创新峰会展示锐龙AI PC 生态系统的强大实力

2025-03-19

西部数据推出 26TB 3.5 英寸硬盘,为创意专业人士和内容创作者增加容量

2025-03-13

Sandisk闪迪携UFS 4.1存储解决方案亮相CFMS | MemoryS 2025

2025-03-12

2025年AI 服务器出货成长仍有变量,DeepSeek效应将提升AI推理占比

2025-02-14